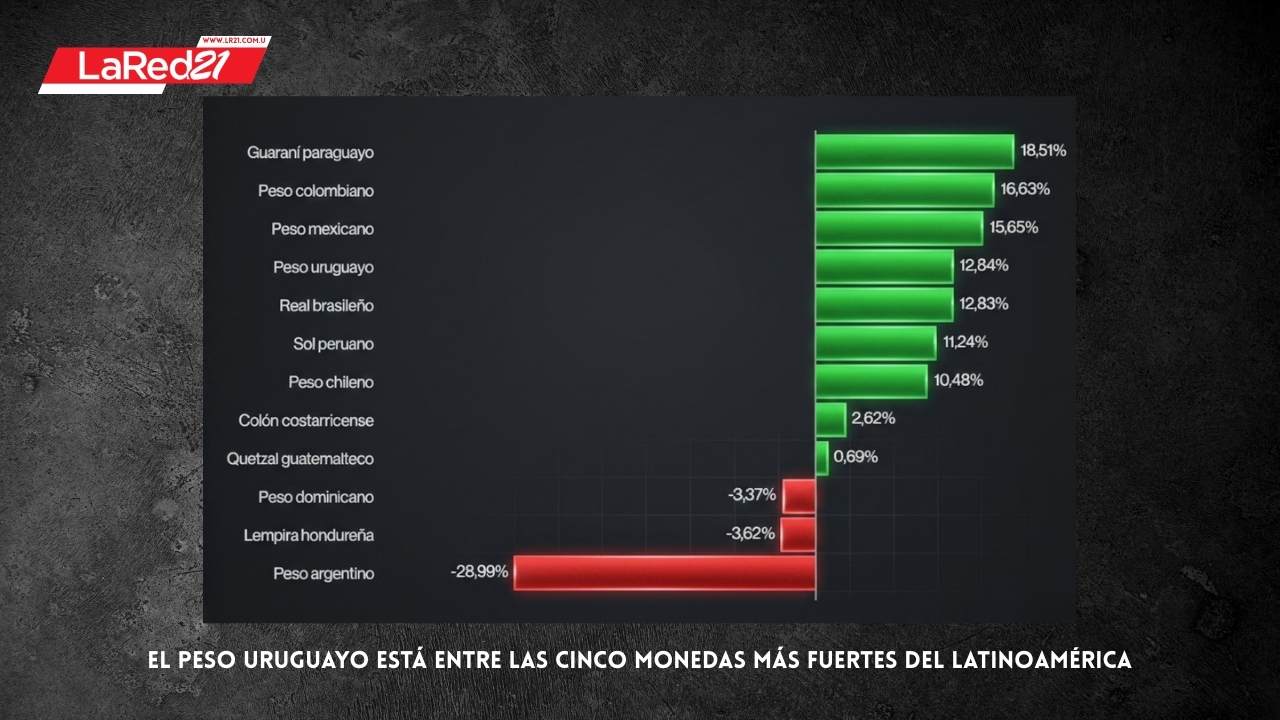

El peso uruguayo está entre las cinco monedas más fuertes del Latinoamérica

Mientras que la divisa uruguaya ganó 12.84% de valor en 2025, el vecino peso argentino perdió casi 29%, siendo una de las de peor desempeño en la región.

El año 2025 estuvo marcado por una depreciación generalizada del dólar estadounidense, un fenómeno que actuó como telón de fondo para un comportamiento dispar de las monedas en América Latina. Esta dinámica global no se tradujo en ganancias uniformes para la región, sino que puso en evidencia las profundas disparidades económicas existentes entre los distintos países. Mientras algunas economías registraron apreciaciones cambiarias notables, otras continuaron enfrentando presiones especulativas y desafíos de fondo.

La debilidad sostenida de la divisa norteamericana, la más pronunciada en casi una década, creó un entorno externo potencialmente favorable para los mercados emergentes. En este contexto, monedas como el guaraní paraguayo y el peso colombiano se situaron entre las de mejor desempeño a nivel regional e incluso global. No obstante, esta tendencia positiva no fue universal, ya que el peso argentino, junto con otras divisas como la lempira hondureña, cerraron el ejercicio con pérdidas significativas de valor.

Esta divergencia en los resultados refleja la influencia decisiva de los fundamentos internos de cada nación. Factores como la estabilidad política, la solidez de las finanzas públicas y la credibilidad en la política monetaria determinaron la capacidad de cada economía para capitalizar las condiciones internacionales. Así, el escenario no generó un bloque regional unificado, sino respuestas individuales basadas en la solvencia macroeconómica.

Dinámica regional contrastante

La caída del dólar durante 2025 fue atribuida por los analistas a un cúmulo de elementos estructurales y coyunturales originados en los Estados Unidos. Entre ellos destacaron los sucesivos recortes de tasas de interés por parte de la Reserva Federal, un deterioro percibido en los indicadores fiscales del país y el prolongado cierre de actividades gubernamentales iniciado en el mes de octubre. Este conjunto de eventos erosionó la confianza de los inversores en el activo tradicional.

Como consecuencia de este entorno, se observó una migración de capitales hacia activos alternativos y otras divisas consideradas refugio. «Muchos inversores diversificaron sus reservas y buscaron refugio en activos alternativos como el oro, cuyo precio registró un repunte significativo», explicó el Banco Base. Esta búsqueda de alternativas también benefició al euro y al yen, contribuyendo a una redistribución de los flujos financieros globales y reduciendo la hegemonía del dólar en las transacciones internacionales.

Este panorama externo configuró una oportunidad para aquellas economías latinoamericanas con menores desequilibrios. Países con marcos institucionales más robustos y políticas económicas predecibles atrajeron una mayor proporción de esos capitales en movimiento, lo que se tradujo en una mayor demanda por sus monedas nacionales y, por ende, en una apreciación de las mismas. La reacción de los mercados fue, por tanto, altamente selectiva.

Factores externos determinantes

La situación contrastante entre naciones como Paraguay o Uruguay, cuyas divisas se fortalecieron, y Argentina, cuya moneda enfrentó una depreciación marcada, subraya la primacía de las condiciones domésticas. Los mercados evaluaron de manera diferenciada los riesgos asociados a cada país, premiando con entradas de capital y estabilidad cambiaria a aquellos con menor incertidumbre y castigando a los percibidos con vulnerabilidades. La prima de riesgo fue el factor de ajuste.

Compartí tu opinión con toda la comunidad