La Lista 711 de Raúl Sendic propone un subsidio a las tarifas de energía eléctrica para hogares

La Lista 711, que lidera el ex vicepresidente de la República, Raúl Sendic, presentará ante el Parlamento una serie de propuestas para incluir en la Rendición de Cuentas, entre las que se destacan, establecer un subsidio a las tarifas de energía eléctrica para hogares y una importante inversión en obra pública.

La Lista 711 elaboró una serie de propuestas para incluir en la Rendición de Cuentas, durante su debate parlamentario.

Entre las iniciativas se destaca la de establecer un interés del 2% único para las cooperativas de vivienda y la devolución del IVA a la compra de materiales.

El sector propone la extensión de plazos mínimos en contratos de alquiler residenciales y el refinanciamiento del BPS para micro y pequeñas empresas, asociaciones civiles sin fines de lucro e instituciones deportivas.

A la vez, plantea la creación de una matriz de riesgos y oportunidades de puestos laborales.

Otro de los planteos es un subsidio a las tarifas de energía eléctrica para hogares.

Asimismo, la Lista 711 propone un plan de inversión en obra pública.

Propuestas

A continuación la propuesta de la Lista 711 para incluir en la Rendición de Cuentas:

VIVIENDA

1 – INTERÉS DEL 2% ÚNICO PARA LAS COOPERATIVAS DE VIVIENDA

Históricamente las Viviendas construidas por ayuda mutua o dentro del sistema del Banco Hipotecario del Uruguay abonaron una tasa de interés del 2% por concepto de gastos de gestión y administración, con posterioridad, entre 1970 y 1980 las tasas aumentaron del 2% llegando hasta el 7.25% en el periodo de 1990 cuando la creación del MVOTMA.

Desde 1983 a la fecha se ha asistido a diferentes fórmulas por las cuales, realidades idénticas en lo que a viviendas de carácter social se refiere, han recibido trato sumamente dispar o diferente; finalmente mediante los convenios del año 2011 se asistió a un procedimiento de regularización de deudas por el cual las Cooperativas del BHU recalcularon sus tasas al 2% .A las cooperativas construidas entre 1994 y 2010 también se les recalculó y se les aplica desde la fecha del convenio para adelante una tasa del 2% a pesar de que hayan firmado al 7.25%.

Sin embargo las cooperativas de vivienda que se encuentran bajo el régimen de la ley 18.407 del año 2008 y la resolución Ministerial 540/2008 – 555/2011 (2008 y 2011) abonan en la actualidad el 5.25 % de interés año tras año

Es importante tener en cuenta que los intereses se justifican por dos razones: los costos operativos del sistema (estudio de créditos, cobro de cuotas, etc.) y el costo del dinero. El segundo tiene sentido cuando el dinero se capta en la plaza pagando intereses, como era el caso de la primera época en que una parte importante de los recursos Fondo Nacional de Vivienda eran depósitos de ahorros en el BHU y la colocación de obligaciones hipotecarias, pero si se trabaja sólo con fondos presupuestales, no tiene sentido porque ahí el dinero no tiene costo.

A pesar de los avances que en materia de vivienda se produce con la nueva normativa, esta situación en cuanto a montos de la tasa de interés y lo que ella impacta en el acceso a la vivienda y las posibilidades de pago de los usuarios, no se condice con otras realidades similares.

Como se puede apreciar, la diferencia radica en el momento histórico en que cada solución habitacional se ampara, ya que tanto la ayuda mutua propiamente dicha, como la gestión y la participación en el sistema es idéntico, para todo el sistema de vivienda de ayuda mutua.

En tal sentido los costos de gestión y administración son los mismos por lo que prima facie nada justifica la distinción y que las cooperativas de la Reglamentaciones Ministeriales 540/2008 y 555/2011 carguen con un costo superior de interés durante los 25 años del préstamo.

El interés del 5.25 % es un interés de mercado que incluso supera a algunos intereses del propio mercado de privados y obviamente no está contemplando la propia definición que hace la ley de las viviendas de interés social, en cuanto por impedimento legal jamás podrán ingresar al mercado, quedando por tanto por fuera del comercio de los hombres. Es el interés social lo que se promueve en la construcción de éstas viviendas, ya que no ingresan al mercado inmobiliario sino que siempre serán de uso social y por lo tanto deben ser tratadas financieramente en consecuencia y de acuerdo a esa definición, inclusive las de propietarios cuya indisponibilidad de regula en el art. 147 de la Ley 18.407.

El 5,25% de interés de los préstamos del Ministerio de Vivienda a los cooperativistas, afecta una de las principales herramientas que ha tenido la ciudadanía para paliar, en algo, las dificultades de acceso a la vivienda propia que durante décadas enfrentaron las familias de clase media y baja.

En las cooperativas que pagan el 5,25% de interés, más del 80 % de sus integrantes se han visto en la necesidad de ampararse al subsidio de la cuota, mientras que en las cooperativas de los convenios reglamentados antes de 2008 el subsidio promedia solamente al 15% de las familias.

Esta realidad lleva a plantearse que si el interés baja, más familias podrán pagar por la vivienda, disminuyendo sensiblemente el número de subsidiados y aliviando la carga económica que la vivienda implica en sus ingresos familiares, favoreciendo la justicia social.

La aplicación de esta ley determinara además costos menores para el Estado, no solamente por la reducción de los subsidios sino también porque se evita la ampliación del aparato administrativo para hacer frente a las demandas en lo que a subsidios se refiere.

Artículo 1: Quedan comprendidas en la presente Ley y por tanto serán beneficiarias de lo que aquí se establece, las Cooperativas de Vivienda clasificadas como Unidades Cooperativas de Usuarios en los términos dados por la ley 18.407 y toda otra Cooperativa de vivienda que sea beneficiaria de préstamos hipotecarios otorgados por el Fondo Nacional de Vivienda administrados por la Dirección Nacional de Vivienda perteneciente al Ministerio de Vivienda Ordenamiento Territorial y Medio Ambiente.

Artículo 2: Establécese una tasa de interés máxima del 2 % (dos por ciento) anual, sobre saldo, por concepto de costo administrativo a ser abonada por las unidades comprendidas en el artículo primero de esta ley sobre los préstamos otorgados.

En ningún caso el interés podrá ser superior al dos por ciento en función del interés público, no considerándose a estos efectos como interés de mercado.

Artículo 3: Los costos administrativos deberán ser ajustados con criterios de eficiencia y eficacia a efectos de poder reducir al máximo posible las tasas de interés que por este concepto se abonan.

Artículo 4: La tasa de interés sólo podrá ser re-calculada en más, en aquellos caso en que las cooperativas mencionadas incurran en mora por causas que no le resulten de fuerza mayor, caso fortuito o que les resulten imputables a ellas, todo lo cual será evaluado por el MVOTMA a efectos de mantener la tasa de interés.

Artículo 5: Lo establecido en esta ley es sin perjuicio de los beneficios establecidos en leyes anteriores tales como exoneraciones impositivas las que se mantienen en todos sus términos y sin perjuicio de las prohibiciones y del estatuto correspondiente a este tipo de unidades indicadas en el artículo primero.

Artículo 6: La aplicación de la presente Ley no tendrá efecto retroactivo en cuanto al re cálculo de préstamos ya otorgados.

2 – DEVOLUCIÓN DEL IVA A LA COMPRA DE MATERIALES PARA COOPERATIVAS DE VIVIENDA

El 1º de Diciembre del 2010 el Poder Ejecutivo envía Proyecto de Ley al Parlamento Nacional, titulado “Beneficios Tributarios a la Vivienda de Interés Social”. En la exposición de motivos, en el Capítulo 2: Beneficios Tributarios, se lee cuanto sigue :

“Las políticas destinadas a facilitar el acceso a la vivienda constituyen un objetivo estratégico, no sólo por los efectos económicos que conllevan, sino por su relevancia en materia de cohesión social. Su implementación supone el diseño de un conjunto de instrumentos normativos capaces de abarcar un vasto conjunto de situaciones que van desde la ayuda integral a aquellos sectores que hoy , viven en condiciones de precariedad extrema, hasta la implementación de medidas que incidan favorablemente en las condiciones de acceso a la vivienda de sectores de ingresos medios y medios bajos. Si bien en el último período, ha habido un importante desarrollo de la actividad de construcción de inmuebles, este crecimiento se ha orientado casi exclusivamente a satisfacer la demanda de sectores de elevado poder adquisitivo. Esta realidad, altamente positiva en términos de creación de empleo en una industria de importante valor agregado y numerosos efectos indirectos, no se ha demostrado sin embargo capaz de solucionar los problemas de demanda creciente de vastos sectores de la población, por lo que se requieren incentivos específicos que coadyuven a mejorar aquellos aspectos que no pueden ser resueltos por el mercado. En tal sentido, las exoneraciones tributarias, la incorporación de instrumentos de financiamiento, y la facilitación de mecanismos de garantías, constituyen instrumentos idóneos, aunque su otorgamiento debe responder a criterios objetivos y claramente enfocados al logro de los fines antedichos, de modo que el esfuerzo fiscal correspondiente pueda ser adecuadamente evaluado”.

Enmarcado en el espíritu que se desprende de las consideraciones realizada en la exposición de motivos, el Proyecto plantea en el articulado analizado por la Cámara de Senadores y por la de Representantes, así como en las comisiones correspondientes de cada una de ellas las bases para llevar a cabo las metas que la exposición de motivos plantea. En el artículo 2º del proyecto, en su Literal A, quedan incluidos en el régimen de beneficios, los proyectos destinados a la adquisición de viviendas de interés social construidas, refaccionadas, ampliadas o recicladas al amparo de la presente normativa para su posterior arrendamiento y los que desarrollen los fondos sociales y las cooperativas de vivienda en cualquiera de sus modalidades, en tanto tales viviendas cumplan con las condiciones generales establecidas en la misma ley.

Luego, en el artículo 3º establece que a efectos del otorgamiento de los beneficios se tendrán en cuenta entre otros, a aquellos proyectos y actividades que amplíen significativamente la cantidad de viviendas de interés social disponibles destinadas a la venta, arrendamiento, o arrendamiento con opción a compra y, en el caso de las cooperativas, al uso y goce de los socios cooperativistas.

En sintonía con el motivo del proyecto y considerando los artículos arriba mencionados, es en el artículo 4º donde se le faculta al Poder Ejecutivo a brindar beneficios tributarios, y en su Literal D deja establecida la Exoneración del Impuesto al Valor Agregado (IVA) a los ingresos derivados de las actividades de enajenación, construcción, refacción, ampliación y reciclaje de viviendas, facultándose al Poder Ejecutivo a otorgar un crédito por el impuesto incluido en las adquisiciones de bienes y servicios destinados a integrar el costo de tales operaciones, así como por el impuesto correspondiente a las adquisiciones que realicen los fondos sociales y las cooperativas de vivienda con destino a su actividad de construcción.

Allí, nuevamente se señalan como posibles beneficiarios a las cooperativas de viviendas y los proyectos de los fondos sociales vinculados a su actividad de construcción.

Este Proyecto, fue como indicamos anteriormente, discutido en ambas Cámaras y luego de un vasto proceso de análisis, votado afirmativamente. El el 17 de agosto de 2011, es promulgada la Ley 18.785 denominada “Acceso a la Vivienda de Interés Social”

Con fecha 6 de noviembre de 2011 se promulga el decreto nº 355/011 el que ha sido parcialmente modificado por reglamentaciones posteriores.

Si bien la reglamentación de la Ley, hace mención a las cooperativas de vivienda y a los fondos sociales en varios de sus artículos – a vía de ejemplo el articulo 11 y bajo la denominación de “beneficios a las cooperativas de vivienda y fondos sociales”- en su artículo 9 excluye a los proyectos financiados por el fondo Nacional de Vivienda y Urbanización lo que constituye el no otorgamiento de los beneficios establecidos por una ley nacional a un grupo muy importante de cooperativas de viviendas.

Ello por un lado constituye una autolimitación a la facultad concedida por la ley y por el otro, determina que una enorme categoría de cooperativas de viviendas queden excluidas de plano de la posibilidad de solicitar y de obtener en caso de cumplir con los requisitos establecidos en la ley, la declaratoria de proyecto promovido y por ende de ser destinatarias de los beneficios previstos.

La Ley 18795 ampara el reclamo histórico del FUCVAM y otras organizaciones sociales relacionadas con la vivienda, que han manifestado la necesidad de que las mismas sean beneficiadas con la devolución del IVA a los materiales, así como lo son, aquellas empresas amparadas en la ley de “Promoción de inversiones” y la de “Acceso a la Vivienda de Interés Social” pero al momento de dictarse el decreto reglamentario, no se hace eco del espíritu de la norma que reglamenta, dejando fuera de plano de este beneficio impositivo a los proyectos financiados por el Fondo Nacional de Vivienda, no dándoles siquiera la posibilidad de presentar la solicitud a la Comisión Asesora de Inversiones en Vivienda de Interés Social (CAIVIS).

Entendemos en este sentido que la reglamentación excede a la ley, estableciendo condiciones que van en contra de su espíritu por lo que proponemos un cambio en la redacción de la Ley, donde quede expresamente establecido que las cooperativas de vivienda financiadas por el Fondo Nacional de Vivienda y Urbanización podrán ser objeto del beneficio de la devolución del IVA a la compra de materiales.

Art 1 – Modifíquese el texto del Literal A, del Art 2°, de la Ley 18795, el que quedará redactado de la siguiente manera ;

“Los proyectos de inversión vinculados a la construcción, refacción, ampliación o reciclaje de inmuebles con destino a la vivienda de interés social, tanto en el caso en que los referidos inmuebles tengan por destino la enajenación, como cuando se destinen al arrendamiento o al arrendamiento con opción a compra. Quedan incluidos en este literal los proyectos destinados a la adquisición de viviendas de interés social construidas, refaccionadas, ampliadas o recicladas al amparo de la presente normativa para su posterior arrendamiento y los que desarrollen los fondos sociales y las cooperativas de vivienda en cualquiera de sus modalidades, incluidas aquellas financiadas por el Fondo Nacional de Vivienda y Urbanización, en tanto tales viviendas cumplan con las condiciones generales establecidas en la presente ley”.

3- EXTENSIÓN DE PLAZOS MÍNIMOS EN CONTRATOS DE ALQUILER RESIDENCIALES

Si bien cambiar los plazos de los contratos de alquiler, no soluciona el problema de fondo que es la especulación inmobiliaria y tampoco evita la aplicación de aumentos abusivos de los alquileres, consideramos que con esta propuesta, al menos logramos darle a quienes tienen actualmente (o quienes tendrán en el futuro) contratos alquileres mayores plazos de estabilidad en la vivienda. Además de mantener los precios de los alquileres, dado que durante el periodo de vigencia del contrato el alquiler se ajustaría solamente por la URA o el IPC

Durante este plazo la familia puede planificar a mediano plazo, dado que en este nuevo plazo de 5 años el tema del precio del alquiler queda estabilizado y evitar dos años enfrentarse a la posibilidad de mudarse o de aceptar nuevas condiciones del mercado sobre la misma vivienda

Art. 1 – Modifíquese el Art.3º de la ley Nro 14219, el cual quedará redactado de la siguiente manera :

Las partes fijarán un solo precio en moneda nacional, sin escalonamiento, para todo el plazo del contrato. Dicho precio se actualizará automáticamente cada doce meses, desde la celebración del contrato y hasta la entrega de la finca. Lo establecido precedentemente es sin perjuicio de lo dispuesto en el inciso final del articulo 76 de esta ley.

La actualización se determinará aumentando el alquiler vigente en el mismo porcentaje de aumento que se ha operado en el valor de la Unidad Reajustable (UR artículos 14 y 15) durante los doce meses inmediatos anteriores al mes en el cual debe operarse la actualización de acuerdo al inciso anterior.

Los contratos de arrendamiento para casa habitación y otros destinos sean industria y comercio, tendrán un plazo mínimo de cinco años aun cuando se pacte uno menor. Si se pactare un plazo menor a cinco años el término restante hasta completar los cinco años, beneficiará únicamente al arrendatario. Vencidos los plazos a que se refiere este inciso el arrendador podrá solicitar el desalojo de la finca con plazo de un año.

4 – CREACIÓN DE FIDEICOMISO CON PRESTAMOS HIPOTECARIOS CON SALDO PENDIENTE OTORGADOS HASTA EL 2007 (CATEGORÍAS 1,2,2a, 2b Y 3)

Esta propuesta está dirigida a contemplar y resolver la situación de aquellos deudores o titulares con créditos pendiente en el Banco Hipotecario del Uruguay que no fueron transferidos a la Agencia Nacional de Vivienda por diferentes motivos.

Toma como base acuerdos previos realizados tanto por el BHU, ANV o MVOTMA con aprobación del MEF para otros grupos de deudores hipotecarios, principalmente para los que sí pasaron a la órbita de la ANV en el 2007, pero sus créditos originales también pertenecían al BHU.

En el momento más duro de la crisis del BHU, el MEF capitaliza al mismo con fondos frescos y compra la cartera social “deudora” que alcanzaba en ese momento un 60% de morosidad. El MEF al comprar las mismas las dividió en varios Fidecomisos 1, 2,3 y 4.-

Posteriormente se forma la ANV, por fuera de la órbita bancaria con el fin, entre otros, de administrar las carteras deudoras y recuperar la mayor parte de las deudas hipotecarias. En este sentido su función era de servicio de cobranza de morosos. A medida que fueron pasando los años y que muchas deudas se volvieron incobrables o técnicamente imposibles de pagar, se comenzaron a delinear diferentes propuestas de regularización. Estas iban desde quitas hasta retasaciones, tomando en cuenta planteos históricos como son las viviendas con problemas de construcción o la “ilegitimidad” de los colgamentos 1 y 2.

Esto queda expresamente escrito en los convenios firmados la ANV con FECOVI o FUCVAM a los que nos remitimos con el fin de unificar el tratamiento deudas hipotecarIas que tienen un origen común. En estos convenios se suprimen la totalidad de los colgamentos, además de multas y recargos.

Tomando estos antecedentes y pensado en los miles de uruguayos que viven esta situación de angustia, es que elaboramos la presente propuesta a efectos de que quienes obtuvieron préstamos sociales antes del año 2007 tengan la posibilidad de pasar a la ANV y recibir un tratamiento equitativo.

Art.1 – (Creación).- Encomiéndase al Poder Ejecutivo, a través del Ministerio de Economía y Finanzas, en el marco de las disposiciones establecidas por el artículo 124 de la Ley Nº 18.046, de 24 de octubre de 2006, la creación de un fideicomiso con la actual cartera de créditos del Banco Hipotecario del Uruguay (BHU) con préstamos hipotecarios otorgados antes del 31 de diciembre del 2007 en Unidades reajustables (UR). Se considerarán los préstamos hayan sido categorizados como 1, 2, 2ª, 2b y 3 o mismas franjas de ingresos cuando no se utilizaren las mismas.

Los activos que se determinen por los actos o convenios que se celebren entre el Poder Ejecutivo y el BHU como consecuencia de la presente ley, serán administrados por la Agencia Nacional de Vivienda (ANV), quién percibirá una comisión por la administración del referido fideicomiso.

El Poder Ejecutivo y la ANV deberán acordar una comisión por gestión de administración de este fideicomiso.

PEQUEÑAS Y MEDIANAS EMPRESAS

5 – REFINANCIAMIENTO DE BPS PARA MICRO Y PEQUEÑAS EMPRESAS, ASOCIACIONES CIVILES SIN FINES DE LUCRO E INSTITUCIONES DEPORTIVAS

EXTENSIÓN DE LOS REGÍMENES DE FACILIDADES DISPUESTOS POR LAS LEYES Nos. 17.963

A través de esta propuesta se busca minimizar los impactos derivados de la insoslayable realidad de atraso en el pago de adeudos vinculados a la contribución de la seguridad social generados por por clubes, entidades e instituciones deportivos, asociaciones sin fines de lucro y micro y pequeñas empresas recaudadas por el Banco de Previsión Social, incluyendo aportes al Fondo Nacional de Salud

En particular en lo que refiere a las instituciones deportivas, si bien la situación de estas y sus trabajadores dista mucho de ser la que reinaba en los años anteriores a 2009 en donde los deportistas no eran considerados trabajadores, la actual, amerita una solución de carácter legislativo a efectos de buscar una solución al endeudamiento mediante el otorgamiento de plazos de financiación y eventualmente quitas frente al cumplimiento de los convenios.

El presente proyecto no tiene por objetivo actuar sobre las causas relacionadas a la gestión o a las estructurales que provocan el endeudamiento, ya que estamos frente a incumplimientos de obligaciones referidas a aportes que deben ser calculados, retenidos y vertidos.

Obedece a una especial consideración de un sector donde los deportistas profesionales al igual que cualquier trabajador privado o público, del país, tienen todos los derechos a la seguridad social, jubilaciones, pensiones, seguro por desempleo, asignaciones familiares y a la salud, para ellos y para su familia.

Es con este ánimo que se pretende asegurar las prestaciones y lograr que efectivamente los montos de contribución de Seguridad Social se vuelquen y lleguen a sus beneficiarios.

Artículo 1.– Extiéndase el régimen de facilidades de pago y previsiones relativas al mismo dispuesto por la Ley Nº 17.963, de 19 de mayo de 2006, para deudas de contribuciones especiales de seguridad social recaudadas por el Banco de Previsión Social, incluyendo aportes al Fondo Nacional de Salud anteriores al mes de promulgación de la presente ley, generadas por clubes, entidades e instituciones deportivos, asociaciones sin fines de lucro y micro y pequeñas empresas hasta en ciento veinte el número máximo de cuotas para cancelar los montos referidos por el artículo 1º de la mencionada ley.

En estos casos, si el valor de la cuota resultante superare el 20% (veinte por ciento) de la suma de las obligaciones corrientes del sujeto pasivo para con el Banco de Previsión Social, correspondientes al mes anterior a la firma del convenio, el interesado podrá solicitar la extensión del número de cuotas a efectos de que el monto de cada una de ellas no supere el referido límite.

Artículo 2.– El Directorio del Banco de Previsión Social, en casos excepcionales y mediando resolución fundada con el voto conforme de cinco de sus miembros, podrá extender la aplicación de lo dispuesto en el inciso primero del artículo 1º de la presente ley, a otras categorías de empresas.

TRABAJO

6 – MATRIZ DE RIESGOS Y OPORTUNIDADES DE PUESTOS LABORALES

En los últimos años se observa que el mercado de empleo en Uruguay, muestra una destrucción de puestos de trabajo (se estiman en 40.000) a pesar de que la economía –medida en PBI- crece ininterrumpidamente.

Esta problemática es la sumatoria e interacción de distintas variables que impactan en el mercado de trabajo, constituyendo uno de los factores principales, el impacto de la tecnología y los procesos de automatización del empleo.

Esta propuesta focaliza en el factor tecnológico el impacto en el mercado de trabajo para abordar su problemática en forma predictiva y generar una Política Pública proactiva que genere un nuevo marco inclusivo con la participación de los actores involucrados -trabajadores y empleadores-, todo ello con el control y regulación del Estado.

Esta situación inquieta en la mayoría de los países y de las organizaciones vinculadas a la temática. En efecto, la OIT a través del Director General Guy Ryder en su conferencia “Predecir lo impredecible: El futuro del trabajo”, destacó el rol de la tecnología en el nuevo mundo del trabajo, desarrollando los que a su entender, serán los nuevos modelos de relaciones laborales.

Por su parte, el Foro Económico Mundial Davos 2016 presentó como una de sus prioridades analizar la robotización de los empleos, denominando este fenómeno como la cuarta revolución industrial, en donde el desarrollo de la inteligencia artificial, la robótica, la nanotecnología y la impresión 3D, los cuales causarán la pérdida de 7 millones de empleos a nivel mundial en los próximos 5 años.

En Uruguay, se han realizado estimaciones que un 54% de los empleos ocupados hoy en nuestro país corren un alto riesgo de automatización en los próximos 10 a 20 años.

Los puestos de trabajos más expuestos al cambio tecnológico son aquellos de implican la realización de tareas manuales y repetitivas, sean estas desempeñadas por personas con mayor o menor nivel educativo.

Como ejemplos, se suelen citar las tareas desarrolladas en telemarketing, fabricación industrial, transporte, logística, administración y contabilidad entre otras.

Cabe expresar, que este proceso de sustitución de empleos por tecnología, crea simultáneamente nuevos empleos básicamente en las áreas de computación, ingeniería, arquitectura y matemática. Son empleos que implican que los trabajadores se dediquen a desarrollar tareas relacionadas a la generación de conocimiento dedicadas más a pensar que a procesar.

Esta problemática tiene dos dimensiones de abordaje:

Reactiva: Implementando acciones para dar soluciones a los desempleados “tecnológicos”.

La situación descrita, genera “miedo”, e inmediatamente el ser humano presenta acciones reactivas para enfrentar la realidad. Estas acciones son en el mejor de los casos de carácter paliativo como por ejemplo extender seguros de paro a los trabajadores afectados, intentar que los trabajadores adquieran nuevas competencias estando ya en situación de paro, brindar beneficios fiscales a proyectos de inversión que creen nuevos puestos de trabajo; y en el peor de los casos intentando ponerle freno al avance tecnológico. Incluso hay quienes sostienen que se debe crear impuestos a las máquinas que sustituyen puestos de trabajo.

Proactiva: Implementando acciones que permitan anticipar los futuros impactos en los puestos de trabajo de todos los sectores productivos. Para ello será conveniente introducir un “Análisis de Riesgo” para cada área productiva (agro, industria, comercio, servicios).

Este análisis permitirá crear una “Matriz de Riesgos y Oportunidades de Puestos Laborales” para los próximos cinco a diez años. Tendrá un carácter predictivo, y permitirá identificar no solamente los puestos de trabajo que se destruyen sino también los que se crearán.

Para los puestos que se destruirán, se determinará -entre otros aspectos- el sector de ocupación, el género del trabajador, su edad promedio, nivel de educación y ubicación geográfica.

Para los puestos que se crearán, se determinará -entre otros aspectos- el sector de ocupación, edad promedio esperable, competencias necesarias, ubicación geográfica.

La problemática descrita, que no es nueva para la humanidad, y nos debe sensibilizar para abordarla con las fortalezas que posee Uruguay.

Uruguay cuenta con una fuerte, respetada y respetable institucionalidad, con organismos especializados en la temática del trabajo que permitirán realizar el abordaje mencionado anteriormente, complementando las acciones para mitigar los efectos actuales de pérdida de puestos de trabajo, con acciones concretas para gestionar herramientas predictivas que permitan anticipar acciones, que minimicen el impacto negativo de los cambios que vendrán en el mercado de trabajo y de producción de bienes y servicios en los próximos años.

Ello permitirá a los ciudadanos que hoy están en edad laboral y a los que se incorporen en el futuro, acceder en mejores condiciones al derecho humano fundamental del trabajo.

Es destacable lo expuesto en el documento «Cultura del trabajo para el desarrollo», en la Directriz Estratégica 2015-2020 del Ministerio de Trabajo y Seguridad Social, donde expresa como objetivos para el quinquenio, abordar la calidad del trabajo, el ver a las personas como agentes de cambio y lograr perfiles de trabajadores innovadores.

Los ámbitos institucionales más destacados, son en el Poder Legislativo las Comisiones de Trabajo y Seguridad Social, en el Poder Ejecutivo el Ministerio de Trabajo y Seguridad Social, y como Persona Pública No Estatal el Instituto Nacional de Empleo y Formación Profesional (INEFOP).

El INEFOP fue creado por Ley Nº 18.406 del 24 de octubre de 2008. Se integra actualmente en forma tripartita por representantes de: Ministerio de Trabajo y Seguridad Social (MTSS), Ministerio de Educación y Cultura (MEC), Oficina de Planeamiento y Presupuesto (OPP), por las organizaciones más representativas de los trabajadores: Plenario Intersindical de Trabajadores (PIT – CNT), por las organizaciones más representativas de los empleadores: Cámara Nacional de Comercio y Servicios del Uruguay, Cámara de Industrias del Uruguay (CIU), y un representante de las empresas de la economía social.

La ley le ha otorgado competencias y alcances suficientes al INEFOP para realizar la tarea que se encomienda en esta propuesta, contando con los recursos financieros necesarios para su realización.

Para ello se incluirá dentro de los cometidos del INEFOP, la elaboración y actualización de una “Matriz de Riesgos y Oportunidades de Puestos Laborales” para períodos de cinco años.

Esta matriz deberá realizar un mapeo de todos los sectores públicos y privados de carácter productivo (agro, industria, comercio y servicios) identificando los puestos de trabajo que se extinguirían y los puestos de trabajo que se crearían para períodos de cinco años.

Ello permitirá, adicionalmente:

– Describir las competencias necesarias de los nuevos puestos laborales

– A partir del mapeo de competencias que posean los actuales trabajadores, establecer aquellas que puedan incorporar para asumir nuevos puestos laborales

– Identificar las competencias necesarias de los nuevos puestos laborales a desarrollar en el proceso educativo formal e informal para los futuros ciudadanos que se incorporen al mercado de trabajo

– Asesorar a los todos los trabajadores a descubrir sus habilidades, proyectando cuál sería el lugar ideal para trabajar y buscando la mejor forma de adaptarse al empleo del futuro.

– Identificar las modificaciones e incorporaciones de normas legales y reglamentarias vinculadas a las relaciones laborales que deberán adoptarse en el derecho positivo uruguayo.

Artículo 1 : Agrégase al Artículo 2° de la Ley 18.406 el siguiente literal: O) Elaborar y mantener actualizada una Matriz de Riesgos y Oportunidades de Puestos Laborales, que abarque todos los sectores públicos y privados de carácter productivo (agro, industria, comercio y servicios) identificando los puestos de trabajo que se extinguirían y los puestos de trabajo que se crearían para períodos de cinco años.”

Artículo 2: El INEFOP deberá remitir a la Asamblea General un informe anual sobre las actuaciones realizadas para el cumplimiento de lo establecido en el Ar. 1º de la presente Ley.

ENERGÍA – TARIFAS

7 – SUBSIDIO A LAS TARIFAS DE ENERGÍA ELÉCTRICA PARA HOGARES

La implementación de la Política Energética ha posibilitado sustanciales avances en materia de soberanía energética del país, contribuyendo sostenidamente a la mejora de calidad de vida de sus habitantes. Sin embargo, según algunas estimaciones contenidas en el proyecto del Fondo Sectorial de Energía de la Agencia Nacional de Investigación e Innovación (ANII) “las familias que constituyen el 10% de menores ingresos en Uruguay deben dedicar aproximadamente 12% de sus ingresos para pagar la electricidad que consumen. Ese mismo trabajo –que utiliza información de la Encuesta Continua de Hogares–, pudo constatar que en aquel segmento de las familias uruguayas “casi un tercio no utiliza ningún medio para calefaccionar los ambientes de la vivienda”.

En la actualidad, con hidraulicidad media y un aumento de la demanda eléctrica interna de un 3,3 % anual (promedio últimos 30 años), se puede estimar un excedente de entre 1.000 y 1.200 GWh de energía eléctrica por año, en promedio, hasta el 2022 aproximadamente. Por otra parte, existen períodos durante los cuales el sistema eléctrico nacional está generando energía que no encuentra demanda, produciendo las llamadas “restricciones operativas” que son gestionadas por parte del ente administrador del mercado eléctrico (ADME) y que se traducen en:

– Eventuales “vertidos” de las represas hidroeléctricas, sin turbinar – (Aprox. 2.000 GWh en 2017).

– Reducciones de potencia o apagado de generadores eólicos y/o fotovoltaicos – (Aprox. 900 GWh en 2017). En estos casos y según el Decreto 59/015, UTE paga la energía que los generadores estuviesen en condiciones de generar durante el período de restricción (es energía “no producida” y pagada).

Lo anterior implica que la actual matriz eléctrica desaprovecha la fracción eventualmente no exportada de los excedentes, tanto a través de los vertidos de las represas como del pago a generadores privados por concepto de lucro cesante.

Estimación de la cantidad de energía involucrada – Desde 2010 UTE dispone de la “Tarifa de Consumo Básico” (TCB) dirigida a hogares de bajo consumo energético mensual. A Diciembre de 2017, incluía 284.047 clientes (22 % de los clientes residenciales totales), con un consumo promedio de 119 kWh/mes. Este conjunto tarifario viene evolucionando positivamente en número de clientes, lo cual de alguna manera muestra su validez. Se propone tomar este conjunto como población-objetivo, realizando necesariamente un cruzamiento con otros indicadores que puedan determinar la pertenencia del hogar a los deciles de menores ingresos (según franjas de IRPF, encuesta de hogares, otros). Tomando el total de clientes TCB (como un escenario de máxima), se va a un aumento mensual individual de 81 kWh/mes, con un impacto de incremento en la demanda total de 300 GWh/año, correspondiendo a:

I) 3% de la demanda total de energía eléctrica del país, en el entorno de los 10.500 GWh/año;

II) 25% del excedente energético anual promedio estimado, en el entorno de 1.200 GWh/año;

III) 33% de la energía pagada pero no aprovechada, correspondiente al total de restricciones operativas vinculadas a la generación eólica de 2017.

Por lo expresado anteriormente proponemos subsidiar la demanda básica insatisfecha de energía eléctrica en hogares de bajos recursos hasta un nivel promedio de 200 kwh/mes, capitalizando disponibilidades “no aprovechadas” que ofrece la nueva matriz energética

Art.1 – Facúltase al Poder Ejecutivo a otorgar un subsidio a los consumidores residenciales de energía eléctrica a los cuales se les aplica la tarifa CBR. Dicho subsidio será por el 100% de la diferencia entre el cargo básico mensual (el cual incluye 100/kw) y lo generado por el consumo de hasta 200KW.

INFRAESTRUCTURA

8- INVERSIÓN EN OBRA PÚBLICA

Los datos indican que de los 100 mil “cincuentones” que están dentro del sistema previsional, unos 40 mil son los efectivamente perjudicados y quizás no todos opten por pasar voluntariamente al BPS. Se considera que estos ciudadanos podrán mejorar hasta en un 35% sus montos jubilatorios al pasar al BPS, dada la diferencia de cálculo entre un sistema y el otro. Esto nos da una cifra que se podría estimar entre 30 y 40 mil “pases”.

Estos ciudadanos traerán consigo sus ahorros previsionales hacia el BPS que -de acuerdo a los estudios y según la cifra de “pases” que acabamos de mencionar- pueden sumar entre 1.000 y 1.500 millones de dólares. A eso se suma que todos sus aportes de aquí en más se verterán exclusivamente al BPS hasta el momento de su jubilación.

Hasta acá son todas buenas noticias, pero estas decisiones tienen una consecuencia importante: el BPS y por lo tanto el Estado, deberá hacerse cargo del pago de esas jubilaciones a futuro que tienen una curva de evolución que empieza con desembolsos menores en el año 2020 y que alcanza un pico máximo en los años 2027 y 2030 y comienza a bajar gradualmente durante la década del ’30, hasta regresar a valores bajos en los ’40 y ’50.

En el caso de que sean 40 mil los que adhieren nuevamente al sistema público de jubilación, la suma de lo que traen consigo (unos 1.500 millones) más sus aportes hasta los 63 años (edad media de retiro) y restando las erogaciones por pagos de jubilaciones futuras, esto da un número negativo de 2.100 millones de dólares al final de la cuenta.

Es decir que significa una carga importante para el BPS a futuro, sumado al resto de jubilaciones y pensiones que el Banco debe asumir.

Se plantea entonces qué hacer ahora, de inmediato, con esa masa de ahorros (papeles y líquido) que las AFAPs transferirán en los próximos meses al BPS y que constituye un ingreso extraordinario.

Existen varias opciones, la primera y más simple es que esos fondos se vuelquen a la caja del BPS y sobre la base de que el sistema es solidario, sirvan para cubrir las necesidades que el Banco tiene en estos dos próximos años, en el entendido de que cuando llegue la hora de pagar estas jubilaciones de los llamados “cincuentones” el BPS, con sus fondos y los que recibe como asistencia del Tesoro, hará frente a esos compromisos, tal como lo ha hecho siempre.

Una alternativa que queremos proponer es la siguiente:

Se basa en la constitución de un fideicomiso por parte del BPS (que será el fideicomitente), con los valores recibidos de las AFAPs, para la inversión en algunas de las obras de infraestructura pública con una tasa de retorno de un 4% (la misma tasa que paga la deuda soberana de Uruguay).

Este Fideicomiso puede ser gestionado por ‘República Afisa’ como agente fiduciario (con amplia experiencia) que pactará con el BPS los términos del Fideicomiso desde el punto de vista jurídico y financiero, así como el flujo de retorno de fondos al BPS de acuerdo a un cronograma acordado. Lógicamente, el Comité de Inversiones intervendrá en la toma de decisiones para la elección de los proyectos de inversión pública que se financiarán.

¿Por qué invertir en infraestructura pública?

Porque hay un plan que ha sido elaborado previendo fundamentalmente que se haga por el camino de la Participación Público Privada (PPP):

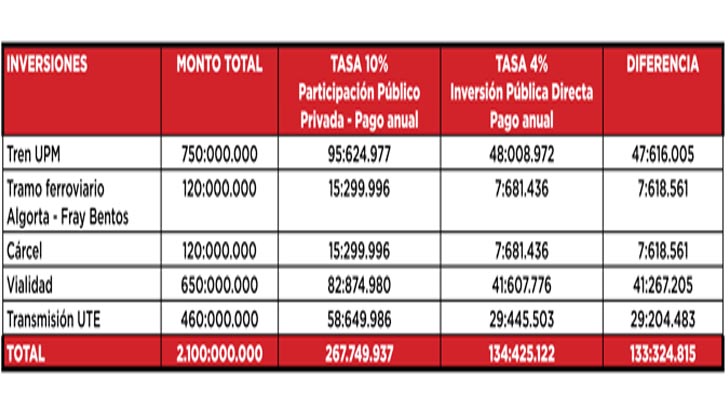

- Ferrocarril de UPM

- Tramo ferroviario Algorta – Fray Bentos

- Cárcel

- Vialidad

- Transmisión de UTE

Todo esto suma un monto de inversión de 2.100 millones que tiene un costo financiero importante si va por el camino de las PPP, sabiendo que la tasa de financiamiento para el sector privado está en el 10% u 11%. A esto se suman dificultades burocráticas para la estructuración de las PPP que han sido planteadas por algunos de los ministros.

Estas obras de infraestructura si se hicieran como inversión pública directa pasarían a tener un financiamiento mucho más barato, puesto que la deuda soberana de Uruguay está consiguiendo tasas que están en el entorno del 4%.

Pero tiene naturalmente el inconveniente de que se carga directamente al volumen de deuda del país con algunos riesgos respecto a la calificación que el país ha alcanzado y sostenido.

Por tanto la inversión en obra pública es una necesidad del país y volcar un fondo de inversión de 1.200 o 1.500 millones para desplegar de inmediato alguno de estos proyectos tendría, a nuestro juicio varias ventajas:

- Rentabiliza los fondos extraordinarios que ingresan al BPS y amortigua a futuro el impacto sobre las cuentas del Banco al incorporar a los “cincuentones” dando un retorno anual por intereses que se puede estimar entre los 50 o 60 millones (calculo a 25 años) a la vez que el recupero del capital al final del periodo pactado;

- Permite lanzar de inmediato el plan de obras públicas elegido que está demorado;

- Permite ahorrar el costo del financiamiento de esas obras elegidas ya que pasarán de un financiamiento de un 10 u 11% a un financiamiento de un 4%:

- El financiamiento de estas obras no carga sobre la deuda externa del país;

- El inicio de las obras tendrá efecto inmediato sobre el empleo y la dinámica económica

- Se adelanta en el tiempo la disponibilidad de esa infraestructura para mejor beneficio del país;

- Se hace una experiencia importante de fondos previsionales “en gestión pública” que puede servir a la hora del análisis de las transformaciones de fondo del sistema previsional.

No estamos concibiendo esto como “el fondo de inversión de los cincuentones”, no es de allí de donde se pagarán sus jubilaciones.

Los “cincuentones” quedan integrados en el sistema de solidaridad intergeneracional que es la base del sistema previsional público y sus derechos quedan garantizados por esos principios que rigen nuestro sistema de protección social.

Esto es una inversión del BPS que, frente a un compromiso mayor a futuro, toma un recaudo que le permitirá rentabilizar un ingreso extraordinario, que ahora está teniendo por una sola vez.

La renta obtenida será para fortalecer la caja general del Banco, no será propiedad de ningún grupo de beneficiarios. Este concepto es importante porque no altera la base solidaria del sistema.

Consideramos que esta propuesta -trazada en sus conceptos más generales- puede servir de base para definir una arquitectura detallada que garantice el mejor uso de estos recursos extraordinarios y a su vez maximizar -en beneficios para el País- la decisión que se ha tomado para un grupo de ciudadanos.

Art 1 – Modificación del Art 10 Activos del Fideicomiso de la Ley Nº 19.590 el cual quedará redactado de la siguiente manera :

(Activos del Fideicomiso).- Los activos financieros del fideicomiso sólo podrán estar conformados por:

- A) Valores emitidos por el Estado uruguayo e instrumentos de regulación monetaria emitidos por el Banco Central del Uruguay.

- B) Valores emitidos por empresas públicas o privadas uruguayas; certificados de participación, títulos de deuda o títulos mixtos de fideicomisos financieros uruguayos; y cuotapartes de fondos de inversión uruguayos. En todos los casos se requerirá que coticen en algún mercado formal y que cuenten con autorización de la Superintendencia de Servicios Financieros del Banco Central del Uruguay. El máximo de inversión admitido al amparo del presente literal será de 50% (cincuenta por ciento) del activo del fideicomiso.

- C) Depósitos a la vista y a plazo fijo en instituciones de intermediación financiera instaladas en el país, autorizadas a captar depósitos, en moneda nacional y/o extranjera.

Compartí tu opinión con toda la comunidad