Presidencia exonera a La Tahona Golf Club de varios impuestos en una importación

Una resolución del 22 de febrero establece que la asociación deportiva queda exento de varios impuestos en una compra de pelotas de golf.

Una resolución emitida el 22 de febrero de 2021 por la Prosecretaría de la Presidencia de la República se viralizó en las redes sociales y generó polémica debido a que allí se establece que se exoneró de varios impuestos en una compra en dólares a La Tahona Golf Club, asociación deportiva ubicada en el lugar en donde vive el presidente Luis Lacalle Pou.

En la primera página del documento, con número consecutivo PS/872, se lee que La Tahona Golf Club S.A.D. solicitó la autorización para importar bienes con exoneración de impuestos, resultando que «dicha Sociedad Anónima Deportiva (S.A.D) se encuentra debidamente inscripta en el Registro de Instituciones Deportivas a cargo de la Secretaría Nacional del Deporte, dependiente de la Presidencia de la República».

Esta exoneración fue tramitada y aprobada por la Prosecretaría por resolución del Poder Ejecutivo CM/394 del 10 de febrero de 2021.

En la página 2 de la resolución se lee:

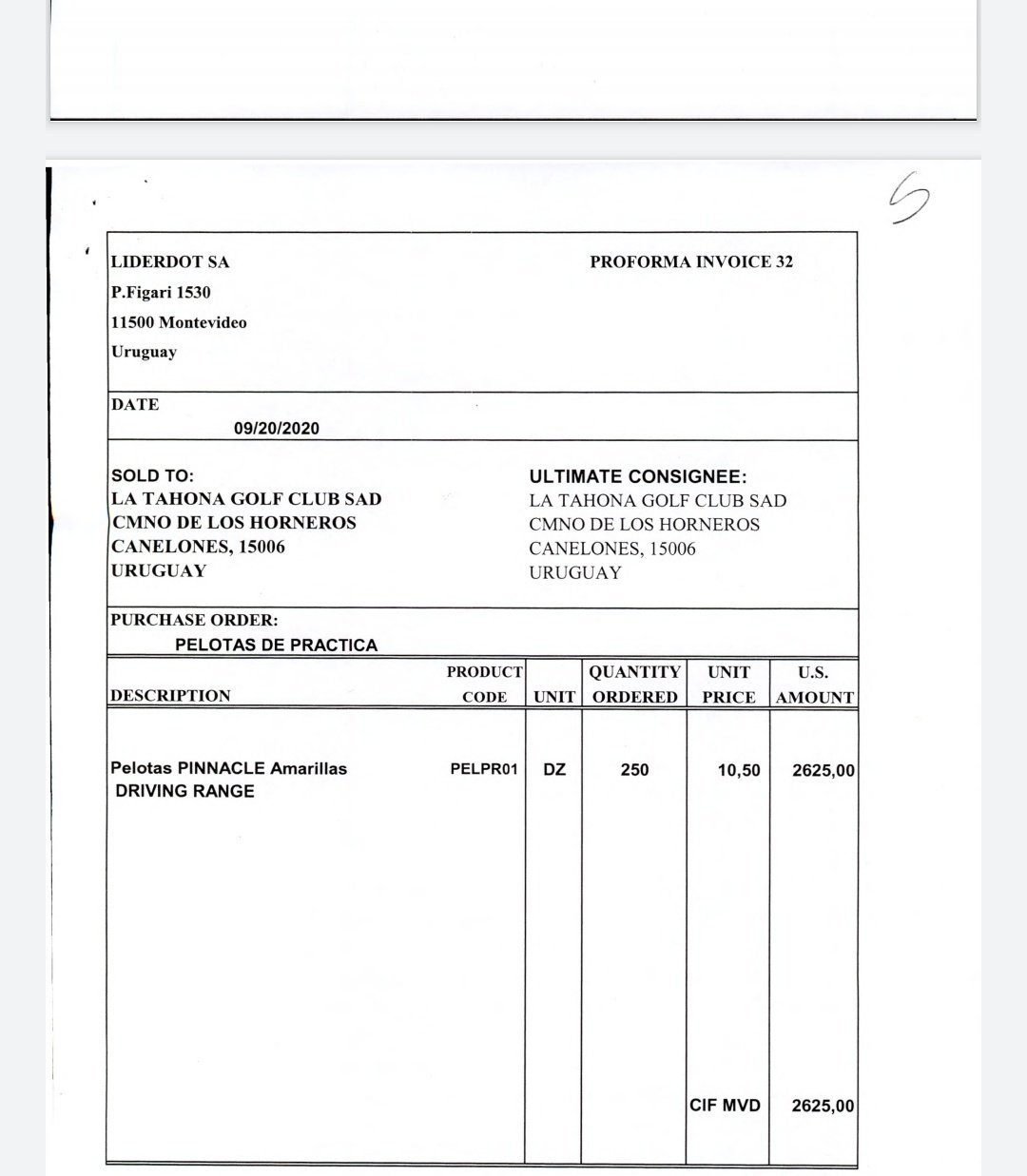

1°- Declárase a La Tahona Golf Club S.A.D., exonerada del pago de los siguientes tributos: Tasa Global Arancelaria, Impuesto al Valor Agregado, Impuesto Específico Interno, Tasa Consular, Tasa de Servicios Automatizados y Tasa de Servicios Extraordinarios, en ocasión de la importación de los bienes descriptos en factura proforma N° 32 de la firma Liderdot S.A., por un valor de U$S 2.625,00 (dólares de los Estados Unidos de América dos mil seiscientos veinticinco con 00/100), cuya copia se adjunta y forma parte de la presente Resolución

2°- Los bienes que se mencionan precedentemente no podrán ser enajenados por un plazo de diez (10) años, a partir de la fecha de su introducción definitiva al país según lo dispuesto por el artículo 450 de la Ley N° 16.226, del 29 de octubre de 1991.

En los siguientes numerales el documento establece que la asociación deberá presentar a la Comisión de Seguimiento creada por la Resolución del Ministerio de Economía y Finanzas de 1o de octubre de 2003, cuando ésta lo disponga, una declaración jurada con certificación notarial de firmas, en la que deberá constar la localización de los bienes de exoneración, un informe detallado con respecto a su utilización durante el período, indicando y justificando eventuales casos de inutilización o pérdida de los mismos, al tiempo que deberá llevar un registro llevar un registro de los bienes exonerados, en el que deberá constar la información referida precedentemente, debidamente actualizada, que deberá ser de acceso inmediato para la Administración.

Compartí tu opinión con toda la comunidad