JUTEP concluyó que Bascou obtuvo beneficios económicos y violó normas

El dictamen de la Junta de Transparencia y Ética Pública (JUTEP) es conciso y determinante en que Agustín Bascou cometió severas infracciones al entrecruzarse sus intereses personales y los de la Intendencia de Soriano, de la cual estaba a cargo.

La JUTEP acaba de publicar un extenso informe sobre los señalamientos que se le hicieron en los últimos meses al intendente de Soriano, Agustín Bascou. A este se le reprocha haber mezclado intereses personales con los de la intendencia, al ordenar compras de combustible a estaciones de servicio de empresas de su propiedad.

A ANCAP, a la Intendencia de Soriano y a Bascou se le solicitaron una serie de documentos que debían dejar en claro cuáles fueron los procesos por los cuales se adquirieron los distintos montos en combustibles.

En el punto 3.3 del informe, la JUTEP afirma que «no se registraron (…) contratos entre la Intendencia de Soriano y Estaciones de la Red ANCAP en tanto, como surge de lo expuesto, la compra de combustibles era realizada directamente a ANCAP».

Relación entre Bascou y las estaciones de servicio

En los apartados «8. Análisis de la situación a la luz de la normativa vigente», y «8.1. Conflicto de intereses entre la participación societaria y su cargo como Intendente», la JUTEP determinó:

«El análisis de la documentación aportada y del proceso municipal de compra de combustibles, permite concluir que tal como lo señalan tanto el Sr. Bascou como la Intendencia de Soriano, ésta no ha contratado con ninguna estación de servicio sino que lo ha hecho con ANCAP (Ente Autónomo)».

«Sin embargo, este Directorio no comparte la afirmación de que ‘no existe vínculo alguno de la Intendencia de Soriano y ninguna estación de servicio en particular’. Cuando un vehículo de la Intendencia carga combustible en una estación de la red, le está comprando efectivamente a ANCAP a quien le realiza el pago correspondiente, pero está generando simultáneamente un pago que por esa compra recibirá la estación del sistema ANCAP».

Más adelante agregan:

«Es aplicable el Artículo 28 del Decreto 30/2003 por el que se prohíbe a los funcionarios públicos ‘ejercer su función con relación a las actividades privadas a las que se encuentren vinculados'».

Lacalle Pou reiteró que Agustín Bascou debería renunciar a la Intendencia de Soriano

El senador del Partido Nacional Luis Lacalle Pou (sector Todos) remarcó que el intendente de…

Lee el informe completo a continuación:

INFORME DE LA JUNTA DE TRANSPARENCIA Y ÉTICA PÚBLICA

1. Antecedentes

Ante la difusión pública de información sobre compras de suministros realizadas por la Intendencia de Soriano en estaciones de servicio en cuyas sociedades propietarias habría tenido participación el actual Intendente Sr. Agustín Bascou, el Directorio de la Junta de Transparencia y Ética Pública (JUTEP) entendió necesario analizar el tema con la seriedad y la premura que a su entender este tipo de situación requiere.

Lo hizo en el marco de la función de órgano de control superior que el Numeral 7 del Art.2 de la Ley No.19340 asigna a la JUTEP dentro de sus cometidos principales y con el objetivo de verificar el adecuado cumplimiento de las normas que rigen el ejercicio de la función pública.

Como se señaló en el informe sobre el uso de las tarjetas de crédito corporativas de ANCAP, esta zona de análisis es propia de la JUTEP e independiente de las actuaciones que se desarrollan en el ámbito de la justicia penal para la determinación de la eventual configuración de las conductas previstas en Libro II, Capítulo IV, del Código Penal (Delitos contra la Administración Pública).

Estas actuaciones son también independientes de las desarrolladas para determinar la eventual violación de la Constitución de la República, que se resuelven en los ámbitos específicamente previstos, y de las instancias establecidas por los partidos políticos para juzgar comportamientos de sus miembros a la luz de sus definiciones orgánicas, ya que en el caso de la JUTEP se trata de verificar la aplicación de normas vigentes en materia de transparencia y probidad, sobre cuyo cumplimiento los funcionarios públicos deben responder ante la ciudadanía toda.

En definitiva, la actuación de la JUTEP se refiere a normas específicas (ver Numeral 6 de este informe) que regulan los deberes, prohibiciones e incompatibilidades en el ejercicio de la función pública y que no se ubican ni en la zona del delito, ni en la de la constitucionalidad de las acciones ni en la de la ética partidaria.

2. Gestiones realizadas

2.1. Como primer paso y teniendo en cuenta la necesidad de determinar en forma precisa los hechos a evaluar, con fecha 19 de octubre se remitieron solicitudes de información al Directorio de ANCAP, la Intendencia de Soriano (a través de su Secretario General) y el Intendente de ese departamento, Sr. Agustín Bascou.

2.2. A ANCAP se le solicitaron copias de los contratos suscritos con la Intendencia de Soriano y la empresa Radial Mercedes Ltda. desde enero de 2012 a la fecha y detalle de las ventas de combustibles y lubricantes realizadas a la Intendencia Municipal de Soriano desde la implementación del Sistema de Control Vehicular (SISCONVE) a la fecha, detallando volúmenes y montos de cada tipo de combustible y estación de servicio proveedora.

2.3. A la Intendencia de Soriano se le solicitaron también copias de los contratos o convenios suscritos con ANCAP que regularon el suministro de combustibles y lubricantes a través de la red de estaciones de ANCAP desde 2012 a la fecha así como copia de cualquier documento, si lo hubiere, referente a la eventual vinculación del Intendente Sr. Agustín Bascou con empresa(s) propietaria(s) de alguna estación de la red ANCAP en la que se abastezcan vehículos de la Intendencia.

2.4. Al Sr. Intendente Bascuo se le solicitó la siguiente información:

-

Si desde el 8 de julio de 2015 a la fecha ha sido socio, director, administrador y/o representante de alguna sociedad propietaria de estaciones de servicio de la red ANCAP en la que se abastecieran los vehículos de la Intendencia de Soriano. En caso afirmativo, de qué sociedad se trata, cuál era su participación en el capital social y en cuáles de los roles señalados se desempeñó.

-

Si, de existir dicha relación, generó a su entender algún tipo de conflicto de intereses con el cargo de Intendente Municipal.

-

Si, de existir dicha relación, fue puesta de manifiesto ante ANCAP, la Junta Departamental de Soriano y/o la propia Intendencia a su cargo.

-

Si en su carácter de Intendente de Soriano adoptó decisiones y/o suscribió contratos o convenios con ANCAP que generaran beneficios económicos a empresas en las que tuviera participación.

-

Si en su carácter de Intendente de Soriano adoptó decisiones y/o suscribió contratos con estaciones de servicio de la red ANCAP en las que tuviera algún tipo de participación o interés personal.

-

Cualquier otra información que considerara de interés para facilitar una mejor comprensión de la situación planteada.

3. Respuestas recibidas

3.1. Toda la información requerida se recibió dentro del plazo sugerido (31 de octubre); en el caso del Sr. Intendente Bascou y del Secretario General de la Intendencia de Soriano, Dr. Germán Cavallero concurrieron personalmente a las oficinas de la JUTEP para hacer entrega de las respectivas respuestas.

3.2. Con respecto a las relaciones contractuales, la documentación recibida permite verificar que las compras de combustible realizadas por la Intendencia de Soriano desde la implementación del SISCONVE se encuentran reguladas por el convenio firmado por la Intendencia y ANCAP el 15 de enero de 2014; por la Intendencia de Soriano firmaron el entonces Intendente Sr. Guillermo Besozzi y el Secretario General Dr. Ovidio Olivera.

-

Surge del documento y de la información aportada por ANCAP que en el caso de los combustibles la venta en el SISCONVE es de forma directa entre ANCAP y los Organismos Oficiales (en este caso la Intendencia de Soriano) y la entrega se realiza a través de la red de estaciones de servicios que son abastecidas por la distribuidora DUCSA. El convenio en su cláusula Octava establece que los combustibles (al igual que lubricantes y asfaltos, para los que deberán firmarse los respectivos contratos) deberán adquirirse exclusivamente a ANCAP.

-

La incorporación al SISCONVE se produce de forma paulatina, en tanto por un lado se debía dotar a los vehículos de los dispositivos de control requeridos y por otro lado también era progresiva la incorporación de las estaciones de servicio al sistema.

-

Por la cláusula Novena, «el Convenio extenderá su vigencia hasta la finalización del actual período de gobierno departamental». Pero se agrega que «al asumir la nueva Administración, si ésta no se pronuncia en contrario dentro del término de 6 (seis) meses se entenderá tácitamente renovado, extendiéndose su vigencia por todo el período de gobierno departamental».

3.3. No se registraron en el período analizado contratos entre la Intendencia de Soriano y estaciones de la Red ANCAP en tanto, como surge de lo expuesto, la compra de combustibles era realizada directamente a ANCAP.

3.4. Con respecto a lubricantes y asfaltos, el 22 de noviembre de 2012 se firmó el convenio respectivo, que establecía un sistema de compras directas a través de la red de estaciones de servicio para lubricantes y en la planta de La Teja para los asfaltos. De acuerdo con su numeral Séptimo el convenio, firmado por el Intendente Sr. Guillermo Besozzi y el Secretario General Dr. Ovidio Olivera, tendría vigencia «hasta la finalización del actual período de gobierno departamental de Soriano»; no estaba prevista su renovación automática por lo que el 6 de octubre de 2016 se suscribe un convenio similar, firmando en esta oportunidad por la Intendencia Departamental el Intendente Sr. Agustín Bascou y el Secretario General Dr. Germán Cavallero.

3.5. Con respecto a la relación del Intendente Sr. Agustín Bascou con empresas propietarias de estaciones de servicios de la red ANCAP que suministraban combustible a la Intendencia Departamental , de su respuesta surge que:

-

En diciembre de 2011 junto a su cónyuge Sra. Adriana Inella y tres socios, adquirieron la sociedad Radial Mercedes Limitada; el Sr. Bascou y la Sra. Inella pasaron a ser titulares cada uno del 25% de las partes sociales y por asamblea realizada el 27 de diciembre de 2011 ambos fueron designados como Directores «A» y el Sr. Bascou como presidente de la sociedad.

Por escritura autorizada el 7 de febrero de 2017 los cónyuges Agustín Bascou y Adriana Inella cedieron la totalidad de sus cuotas sociales en Radial Mercedes Ltda. a los tres socios con los que hasta ese momento compartían la titularidad de la sociedad.

-

Radial Mercedes Ltda. es propietaria de dos estaciones de servicio, ubicadas una en el centro de la ciudad de Mercedes (José Enrique Rodó N° 702) y la otra en Radial Ruta 2 kilómetro 278,500.

-

El 5 de noviembre de 2014 los cónyuges Sr. Agustín Bascou y Adriana Inella adquirieron cada uno el 25% de los títulos de acciones de Ilanir S.A. Se trata de una sociedad con acciones nominativas, el restante 50% de las cuales correspondían a los mismos socios que participaron con ellos en Radial Mercedes Ltda.Por documento privado del 7 de febrero de 2017 los cónyuges Agustín Bascou y Adriana Inella enajenaron la totalidad de su participación accionaria en Ilanir S.A. a favor de los titulares del restante 50%.

- Ilanir S.A. es propietaria de una estación de servicio de la red ANCAP en la ciudad de Dolores.

3.6. La Intendencia de Soriano informa que «no existen en los archivos municipales copias de documentos relativas a la vinculación del Intendente Agustín Bascou con empresas propietarias de algunas de las estaciones de la red ANCAP que tienen vínculos con la Intendencia. Sin perjuicio de lo cual es menester indicar que es de público conocimiento que el Intendente Sr Agustín Bascou era copropietario de las mismas, en consideración de las características de nuestras comunidades, donde un extremo como el anterior es de público conocimiento».

4. Evolución de las compras de productos ANCAP en el período analizado

4.1. Con respecto a los combustibles se recibió detalle de las compras mensuales realizadas por la Intendencia de Soriano a todas las estaciones de la red ANCAP desde noviembre de 2013 a diciembre de 2016. Posteriormente se solicitó y se recibió de ANCAP información de las ventas mensuales durante 2017 para algunas estaciones seleccionadas.

4.2. En el caso de los lubricantes la Intendencia de Soriano informó que «en las Estaciones donde el Intendente Agustín Bascou mantuvo en su oportunidad participación social no existen compras en virtud de tratarse de compras directas lo que no corresponde conforme a derecho».

Con respecto a este punto, en un pedido complementario a la Intendencia se solicitó información sobre si existió alguna instrucción formal u orden de servicio indicando que no se realizaran compras de lubricantes en las estaciones en que el Sr. Bascou tuviera participación social. La respuesta de la Intendencia indica que «se dio instrucciones precisas al Encargado de la Oficina de Adquisiciones Municipales y a los Directores de Talleres, Obras y Planificación de la Intendencia, así como al Alcalde de la ciudad de Dolores Lic. Javier Utermark a fin de comunicarles ue no estaba ermitido la adi uisición de bienes en orma directa en las citadas estaciones y en especial la adquisición de lubricantes por los motivos que se explicaron. La orden fue verbal, se impartió en reunión de Directores y de Alcaldes en su caso, por lo que fue cumplido de acuerdo a lo acreditado en los registros oportunamente aportados». (subrayados en el original).

La Intendencia adjuntó notas de los directores de área y el Alcalde de Dolores dejando constancia de haber recibido la referida orden verbal.

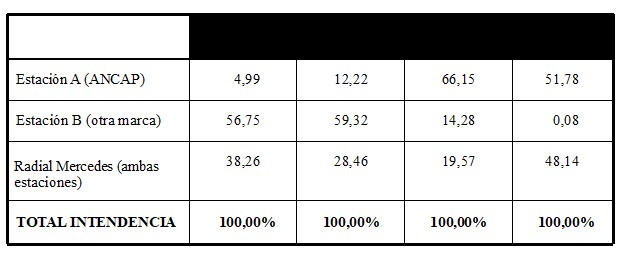

4.3. Si bien tanto el Sr. Bascou como la Intendencia de Soriano remiten el detalle de compras mensuales efectuadas por la Intendencia a ANCAP en su red de estaciones de todo el país, en lo que refiere al análisis ambos se centran exclusivamente en la evolución de las carga de combustibles realizadas en las estaciones de la ciudad de Mercedes, sin considerar las correspondientes a la estación de Ilanir S.A. en la ciudad de Dolores.

4.4. El Sr. Bascou aporta un cuadro en el que se detallan las compras anuales totales (SISCONVE y ventas directas) realizadas por la Intendencia a través de las 4 estaciones ubicadas en Mercedes. Expresadas en porcentajes, esas cifras indican cómo se distribuyeron en cada año las compras entre las tres empresas propietarias (ya que se acumulan los despachos de combustible en las dos estaciones de Radial Mercedes Ltda.):

A efectos de explicar esa evolución, el Sr. Bascou indica que:

-

Las compras de la Intendencia concretadas a través de la estación <B>, que en 2013 y 2014 representaron algo menos del 60% de las realizadas en la ciudad, disminuyeron drásticamente al comenzar a implementarse el SISCONVE ya que dicha estación no pertenecía a la red ANCAP.

-

Ese descenso en la operatoria en <B> produjo «una paulatina redistribución en todas sus ventas a las estaciones de sello ANCAP de Mercedes, siendo la más beneficiada en primera instancia, la de la firma <A> «

-

Ese incremento del combustibel comprado a través de la estación <A> (con una estación de servicio en la ciudad) que lleva su participación al 66,15 en 2015, «disminuye al 52% al habilitarse el SISCONVE en el año 2016 en la estación ANCAP Radial Mercedes Ltda. (esta última con dos estaciones de servicio en la ciudad de Mercedes)».

-

Agrega el Sr. Bascou que «durante el período Julio 2015 a Diciembre 2016, la operatoria de ANCAP Radial Mercedes Ltda. respecto a la Intendencia, reflejó $ 0 en cuanto a las compras directas y $ 15.205.613 mediante el SISCONVE». (negrita en el original)

5. Respuestas del Sr. Agustín Bascou a las consultas efectuadas

5.1. Inexistencia de conflicto de intereses entre la participación societaria y su cargo de Intendente.

«La vinculación del compareciente con las empresas antes referidas no generaron ningún tipo de conflicto de intereses con el cargo de Intendente Municipal que desempeña desde Julio de 2015, ya que las estaciones de servicio propiedades de las sociedades comerciales referidas que integraba el Sr Bascou actúan en plaza en el marco de un entramado contractual que las vincula inmediatamente con DUCSA y mediatamente con ANCAP (Ente Autónomo) en su carácter de proveedor monopólico de combustibles, por lo que de dicho régimen claramente se desprende que no existe vínculo alguno de la Intendencia de Soriano y ninguna estación de servicio en particular. Es decir la Intendencia de Soriano no ha contratado con ninguna estación de servicio sino que lo ha hecho con ANCAP (Ente Autónomo), adhiriendo al moderno sistema conocido por la sigla SISCONVE. No existe entonces ningún contrato que vincule a la Intendencia de Soriano ni con RADIAL MERCEDES Ltda. ni con Ilanir S.A., ni el actual Intendente Agustín Bascou ha dispuesto, como ordenador primario de gastos, ningún pago a las referidas estaciones de servicio. Ello sería imposible además ya que los pagos de combustibles consumidos por la Intendencia de Soriano lo factura la propia ANCAP (Ente Autónomo) que es quien percibe el pago correspondiente.»

5.2. Conocimiento de la situación ante Organismos del Estado.

«En cuanto a la puesta formal en conocimiento de la vinculación del Sr. Bascou con las estaciones de servicio cabe aclarar que la misma no operó en virtud de que era de público conocimiento la situación y nunca fue cuestionada por la propia ANCAP, Intendencia, Junta Departamental de Soriano, ni Tribunal de Cuentas de la República.

En un medio como el de Mercedes y Dolores, era de público conocimiento que el compareciente tenía participación en las sociedades identificadas anteriormente. En la campaña electoral de 2015 la población conoció la trayectoria empresarial de Agustín Bascou que hasta ese entonces era conocida por su círculo cercano, entre ello, ser partícipe de las sociedades comerciales mencionadas.»

5.3. Inexistencia de decisiones, contratos y convenios suscritos por el Intendente Agustín Bascou con ANCAP que generaran beneficios económicos a las Sociedades Comerciales en que participaba Bascou.

«Nunca en su carácter de Intendente de Soriano el Sr. Agustín Bascou adoptó decisiones ni suscribió contratos o convenios con ANCAP que generaran beneficios económicos a las estaciones de servicio propiedades de las sociedades comerciales referidas que integraba el Sr Bascou».

5.4. Inexistencia de decisiones, contratos y convenios suscritos por el Intendente Agustín Bascou con Estaciones de Servicio de sello ANCAP propiedad de las Sociedades Comerciales en que participaba Bascou.

«Nunca en su carácter de Intendente de Soriano el Sr. Agustín Bascou adoptó decisiones ni suscribió contratos o convenios con estaciones de servicio de la red ANCAP en las que tuvo algún tipo de participación e interés personal».

5.5. Antecedentes citados

«En cuanto a la forma de proceder en el expendio de combustible a la Intendencia de Soriano por parte de las estaciones de servicio (propiedad de las sociedades comerciales que integraba el Sr Bascou) se tuvo como referencia el antecedente generado en respuesta dada por el Tribunal de Cuentas a consulta efectuada por el Sr Intendente de Tacuarembó Wilson Ezquerra. Con fecha 14 de setiembre de 2005 (Carpeta N° 206911, Oficio N° 4813/05), el Tribunal expresa que no existe inconveniente en adquirir combustible a la estación de servicio ANCAP propiedad de la esposa y de la hermana del Sr Intendente Ezquerra, siempre y cuando éste no intervenga como ordenador de gastos del mismo. Con esta respuesta del Tribunal se entendió que, si no existió incompatibilidad en la compra directa de la Intendencia de Tacuarembó a una empresa propiedad de la cónyuge y la hermana del Intendente Ezquerra, siempre y cuando éste no ordenara el gasto, tampoco existió incompatibilidad en el despacho de combustible por parte de empresas de copropiedad de Bascou, originadas en la compra directa realizada entre la Intendencia de Soriano y ANCAP (Ente Autónomo). Teniéndose presente además que el Intendente Bascou no ordenaba este gasto y ni siquiera suscribió el contrato para la adquisición de combustible en esta modalidad».

Tanto el Sr. Bascou como la Intendencia de Soriano aportaron copia de la referida resolución del Tribunal de Cuentas.

5.6. Inexistencia de perjuicio económico para la Intendencia de Soriano

«Es de considerar además que con el sistema utilizado de aprovisionamiento de combustible, entre las que figuran las estaciones servicio propiedad de las sociedades comerciales que integraba el Sr. Bascou, para nada significó una pérdida a las arcas de la Intendencia.

Al contrario, en algunas situaciones el no despachar combustible sí acarrearía perjuicio a la Intendencia. A modo de ejemplo es la situación que se daba en la ciudad de Dolores donde la única estación con SISCONVE era la de la empresa MANIR S.A., por tanto si ésta no hubiese despachado combustible, toda la flota del Municipio de Dolores y su zona de influencia deberían haberse dirigido a la ciudad de Mercedes para abastecerse debiendo recorrer una distancia de 60 km. y en algunas situaciones más».

5.7. Consulta jurídica realizada

«No obstante lo expresado, y ante la denuncia formulada ante una eventual violación del Art.291 de la Constitución, su agrupación política realizó al respecto una consulta jurídica al Dr Carlos Delpiazzo. Dicho especialista en la materia, concluye que no procede en el caso lo establecido por el Art.292 por estar lejos de configurar los supuestos previstos en el art. 291 de la Constitución».

Tanto el Sr. Bascou como la Intendencia de Soriano aportaron copia del informe del Dr. Delpiazzo.

5.8. Necesidad de interpretación racional

«Tal cual es interpretado y aceptado por la doctrina, la disposición constitucional referida tiene que ser interpretada de una manera racional. Por ejemplo el Dr. José Korseniak en «La Constitución Explicada y un poco de humor» (pág. 407) sostiene que «También debe entenderse el texto con sentido racional. Se trata de evitar que se use el cargo para obtener ventajas. Una interpretación puramente «letrista» podría llevarlos a conclusiones absurdas». En ese sentido cabe concluir que si Bascou viola la Constitución por la concesión (uso de sello y logo) y no por el suministro de combustible, también estaría violando la Constitución porque las sociedades comerciales contrataron con UTE, OSE y ANTEL (organismos públicos prestadoras de servicios al Gobierno Departamental), lo que es absurdo».

5.9. Actuación de buena fe y conforme a derecho

«En este marco cabe expresar que en todo momento el compareciente actuó de buena fe y conforme a derecho, respetando los preceptos Constitucionales y legales, cumpliendo el imperativo ético de los mismos.

Quedando claramente acreditado que no existió en el accionar del Sr. Agustín Bascou conducta alguna que significare interesarse de alguna manera a efectos de obtener algún tipo de provecho indebido». (negrita en el original de la respuesta del Sr. Bascou)

6. Normativa vigente

6.1.Ley N° 17060 Normas referidas al uso indebido del poder público (Corrupción)

-

Artículo 3: A los efectos del Capítulo II de la presente ley se entiende por corrupción el uso indebido del poder público o de la función pública, para obtener un provecho económico para sí o para otro, se haya consumado o no un daño al Estado.

-

Artículo 21: Los funcionarios públicos observarán los principios de respeto, imparcialidad, rectitud e idoneidad y evitarán toda conducta que importe un abuso, exceso o desviación de poder, y el uso indebido de su cargo o su intervención en asuntos que puedan beneficiarlos económicamente o beneficiar a personas relacionadas directamente con ellos. Toda acción u omisión en contravención del presente artículo hará incurrir a sus autores en responsabilidad administrativa, civil o penal, en la forma prescripta por la Constitución de la República y las leyes.

6.2. Decreto N° 30/003 Normas de Conducta de la Función Pública

-

Art. 10: (Concepto de corrupción). Se entiende que existe corrupción, entre otros casos, en el uso indebido del poder público o de la función pública, para obtener un provecho económico para sí o para otro, se haya consumado o no un daño al Estado (art. 3° de la ley 17.060).

-

Art. 11: (Probidad). El funcionario público debe observar una conducta honesta, recta e íntegra y desechar todo provecho o ventaja de cualquier naturaleza, obtenido por sí o por interpuesta persona, para sí o para terceros, en el desempeño de su función, con preeminencia del interés público sobre cualquier otro (arts. 20 y 21 de la ley 17.060).

También debe evitar cualquier acción en el ejercicio de la función pública que exteriorice la apariencia de violar las Normas de Conducta en la Función Pública.

-

Art. 14: (Legalidad y obediencia). El funcionario público debe conocer y cumplir la Constitución, las leyes, los decretos y las resoluciones que regulan su actividad funcional así como cumplir las órdenes que le impartan sus superiores jerárquicos en el ámbito de su competencia, dentro de los límites de la obediencia debida.

-

Art. 17: (Implicancias). El funcionario público debe distinguir y separar radicalmente los intereses personales del interés público (arts. 21 y 22 num. 4 de la ley 17.060). En tal virtud, debe adoptar todas las medidas a su alcance para prevenir o evitar todo conflicto o conjunción de esos intereses en el desempeño de sus funciones.

Si considerare dudosa la existencia de conflicto entre el interés público y su interés personal, el funcionario deberá informar de ello al superior para que éste adopte la resolución que Corresponda (art. 22 num. 4 de la ley 17.060). Por razones de decoro o delicadeza el funcionario podrá solicitar a su superior que le excuse del caso, ateniéndose a lo que éste resuelva.

-

Artículo 18: (Transparencia y publicidad). El funcionario público debe actuar con transparencia en el cumplimiento de su función.

-

Artículo 25°: (Prohibición de contratar). Prohíbese a los funcionarios públicos contratar con el organismo a que pertenecen y mantener vínculos por razones de dirección o dependencia con firmas, empresas o entidades que presenten ofertas para contratar con dicho organismo. No obstante, en este último caso, quedan exceptuados de la prohibición los funcionarios que no tengan intervención alguna en la dependencia pública en que actúan en el proceso de la contratación, siempre que informen por escrito y sin reticencias al respecto a su superior.

Si al momento de ingresar a la función pública estuviere configurada o en condiciones de configurarse dicha situación, el funcionario deberá informar por escrito y sin reticencias al respecto.

-

Artículo 28°: (Prohibición de relaciones con actividad vinculada). Prohíbese a los funcionarios públicos ejercer su función con relación a las actividades privadas a las que se encuentren vinculados.

-

Articulo 29°.- (Declaración jurada de implicancias). Todos los funcionarios que, a la fecha de vigencia de este Decreto, se encuentren en las situaciones previstas por los artículos anteriores deberán presentar, en un plazo máximo de sesenta días siguientes a dicha vigencia, una declaración jurada donde establezcan qué clase de vinculación o actividades de las previstas en dichos artículos mantienen, individualizando las personas o empresas y el tipo de relacionamiento o intereses con ellas, estándose a lo que resuelva el jerarca correspondiente.

Dicha declaración jurada deberá ser presentada, en forma abierta, ante el jerarca del servicio donde el funcionario se desempeña. Toda nueva situación de las previstas por los artículos anteriores deberá ser declarada en la misma forma establecida en el inciso anterior dentro de los sesenta días de configurada y quedará sujeta a lo que resuelva el jerarca respectivo.

Artículo 38°.- (Faltas disciplinarias). El incumplimiento de los deberes explicitados en este decreto y la violación de las prohibiciones contenidas en él constituirán faltas disciplinarias.

Como tales, serán objeto de sanción proporcionada a su gravedad, previa sustanciación del procedimiento disciplinario respectivo, en el que se asegurará la garantía de defensa. Ello, sin perjuicio de la responsabilidad civil y/o penal prevista por la Constitución y por las leyes (inciso 2° del artículo 21 de la ley 17.060).

Artículo 39°.- (Potestad disciplinaria y jurisdicción penal). El sometimiento a la justicia penal de un funcionario público no obsta al necesario ejercicio de la competencia del organismo respectivo, independientemente de la judicial, para instruir los procedimientos internos y adoptar las decisiones que correspondan en virtud de las faltas disciplinarias que se comprobaren en la vía administrativa con arreglo a derecho.

7.

8. Análisis de la situación a la luz de la normativa vigente

Este Directorio entiende que corresponde analizar una a una las respuestas del Sr. Bascou reseñadas en el Numeral 5 de este informe:

8.1. Conflicto de intereses entre la participación societaria y su cargo de Intendente.

El análisis de la documentación aportada y del proceso municipal de compra de combustibles, permite concluir que tal como lo señalan tanto el Sr. Bascou como la Intendencia de Soriano, ésta no ha contratado con ninguna estación de servicio sino que lo ha hecho con ANCAP (Ente Autónomo).

Sin embargo, este Directorio no comparte la afirmación de que «no existe vínculo alguno de la Intendencia de Soriano y ninguna estación de servicio en particular».

Cuando un vehículo de la Intendencia carga combustible en una estación de la red, le está comprando efectivamente a ANCAP a quien le realiza el pago correspondiente, pero está generando simultáneamente un pago que por esa compra recibirá la estación del sistema ANCAP.

«El entramado contractual que las vincula inmediatamente con DUCSA y mediatamente con ANCAP (Ente Autónomo)» al que se refiere el Intendente se completa cuando la estación le despacha combustible a la Intendencia y le cobra al sistema ANCAP obteniendo un beneficio económico como se verá en el Numeral 8.6.

En tanto el Sr. Intendente participa del capital social de las empresas propietarias de las estaciones, es de aplicación lo previsto en el citado Artículo 21 de la Ley N° 17.060 y debió evitar «su intervención en asuntos que puedan beneficiarlos económicamente». (subrayado nuestro)

Esa intervención se relaciona con la definición de dónde se carga combustible sobre la que no se verificó la existencia de instrucciones u órdenes de servicio específicas, y con la adopción de decisiones y firma de convenios (ver Numeral 8.3).

Asimismo, es aplicable el Artículo 28 del Decreto 30/2003 por el que se prohíbe a los funcionarios públicos «ejercer su función con relación a las actividades privadas a las que se encuentren vinculados».

Finalmente, y tal como lo demuestra el estado público que ha tomado la situación, el Sr. Bascou debió atender el Inciso 2° del Artículo 11 del Decreto 30/2003 por el que los funcionarios públicos deben «evitar cualquier acción en el ejercicio de la función pública que exteriorice la apariencia de violar las Normas de Conducta en la Función Pública».

8.2. Conocimiento de la situación ante Organismos del Estado.

Los Artículos 17 y 29 del Decreto N° 30/2003 establecen con claridad la necesidad de comunicar formalmente cualquier tipo de implicancia y aún las dudas sobre su existencia.

El Artículo 29, en particular exige la presentación de «una declaración jurada donde establezcan qué clase de vinculación o actividades de las previstas en dichos artículos mantienen, individualizando las personas o empresas y el tipo de relacionamiento o intereses con ellas, estándose a lo que resuelva el jerarca correspondiente».

El Sr. Bascou no dio cumplimiento a esta normativa, que no prevé que en ninguna circunstancia la referida declaración jurada pueda omitirse cuando la situación sea de «público conocimiento» o que la relación existente con alguna empresa pueda verificarse en algún registro público.

El desconocimiento de lo previsto en el referido artículo del Decreto N° 30/2003 constituye, además, un incumplimiento de establecido en el Artículo 14 del mismo decreto.

Adicionalmente, cabe señalar que la participación del Sr. Bascou en el capital social de Ilanir S.A., propietaria de la estación ANCAP de Dolores, no aparece mencionada en los medios de prensa que se han ocupado profusamente del tema ni en documentos partidarios difundidos recientemente. Esto reafirma la necesidad de que estas situaciones sean declaradas formalmente, tal como lo exige la normativa, sin descansar en el difuso concepto del «público conocimiento».

8.3. Participación del Sr. Agustín Bascou en decisiones, contratos y convenios suscritos por la Intendencia de Soriano con ANCAP que generaran o pudieran generar beneficios económicos a las Sociedades Comerciales en que participaba el Sr. Bascou.

A diferencia de lo que sostiene el Sr. Bascou, este Directorio entiende que efectivamente en su carácter de Intendente adoptó decisiones y firmó convenios que generaron y/o pudieron generar beneficios económicos a las estaciones de servicio propiedad de las sociedades comerciales que integraba.

En primer lugar, y como se señaló en el Numeral 3.2 el contrato por el cual la Intendencia se incorpora al SISCONVE fue firmado el 15 de enero de 2014 por el entonces Intendente Sr. Guillermo Besozzi, y tenía vigencia hasta el final de su mandato. Y en la cláusula Novena establecía que «al asumir la nueva Administración, si ésta no se pronuncia en contrario dentro del término de 6 (seis) meses se entenderá tácitamente renovado, extendiéndose su vigencia por todo el período de gobierno departamental». Esto implica que si el Intendente Bascou no firmó el contrato original, sí le correspondió la decisión de renovarlo o no, y al no pronunciarse en contrario en el plazo previsto, decidió la renovación.

Esta decisión adoptada como Intendente generó beneficios económicos para las estaciones de servicios en las que la Intendencia cargaba el combustible adquirido a ANCAP, y en particular para las tres estaciones en cuyas sociedades propietarias tenía participación el Sr. Bascou.

En segundo lugar, el Sr. Bascou siendo Intendente y partícipe del capital social de sociedades propietarias de tres estaciones de servicio, firmó personalmente el 6 de octubre de 2016 la renovación del convenio que regulaba las compras a ANCAP de lubricantes.

El hecho de que no se hayan concretado compras de estos productos en las estaciones en cuya propiedad participaba no elimina la implicancia en tanto el Artículo 21 de la Ley N° 17.060 ya citado no requiere que se materialice un beneficio económico sino que basta con que «puedan beneficiarlos económicamente o beneficiar a personas relacionadas directamente con ellos». (resaltado nuestro)

8.4. Participación del Sr. Agustín Bascou en decisiones, contratos y convenios suscritos por la Intendencia de Soriano con Estaciones de Servicio de sello ANCAP propiedad de las Sociedades Comerciales en las que tenía participación.

Se ha verificado que, tal como lo afirma el Sr. Bascou, no adoptó como Intendente de Soriano decisiones que implicaran acuerdos formales de la Intendencia con dichas estaciones ni suscribió con ellas contratos o convenios.

8.5. Resolución del Tribunal de Cuentas del 14 de setiembre de 2005

Este Directorio considera que la resolución del Tribunal de Cuentas citada tanto por el Sr. Bascou como por la Intendencia de Soriano no constituye un antecedente aplicable al presente caso.

Ello es así porque como fundamento de su resolución el Tribunal de Cuentas expresa que «no es de aplicación al caso de autos lo establecido en los Artículos 38 a 42 de la Ley Orgánica Municipal» y «tampoco se está ante el caso de impedimento establecido en el Artículo 43 del TOCAR’.

No hay, por tanto, una evaluación del cumplimiento de las normas que rigen la conducta de los funcionarios públicos citadas en el Numeral 6 de este informe, lo cual es sin duda pertinente, en tanto del análisis de ambas normas (Ley N° 17.060 y Decreto N° 30/003) queda claro que una evaluación con ese enfoque corresponde a la JUTEP.

Sin perjuicio de lo anterior, y de acuerdo a la información detallada en el informe del Tribunal de Cuentas (que no ha sido verificada por no ser objeto de este análisis) podrían señalarse otros elementos que diferenciarían los casos de los Intendentes Ezquerra y Bascou:

-

De acuerdo con el texto de la resolución invocada, el Sr. Wilson Ezquerra realizó la consulta al Tribunal de Cuentas porque «se le plantean dudas acerca de la posible incompatibilidad de dicho jerarca en suscribir un nuevo convenio o aceptar la prórroga automática del vigente con ANCAP, dada la vinculación que tiene con las personas que poseen el capital accionario de Adinel S.A.» Es decir que a diferencia del Sr. Bascou, el entonces Intendente de Tacuarembó habría asumido que la renovación automática del convenio firmado por la Administración anterior, que se produciría si la nueva administración no se pronunciaba dentro del término de 60 días, era una decisión que le generaba dudas y sobre la que entendió pertinente consultar al Tribunal. Como surge de la respuesta del Sr. Bascou (ver Numeral 5.3), éste no asume que la renovación automática del convenio con ANCAP firmado por el ex Intendente Besozzi el 15 de enero de 2014, constituye una decisión adoptada durante su gestión, tal como se expone en el Numeral 8.3 de este informe.

-

La resolución del Tribunal de Cuentas menciona expresamente que «en la ciudad de Tacuarembó existe una sola estación de servicio del sello ANCAP». Este argumento no levanta los incumplimientos de la normativa vigente que se señalan en el presente informe, pero como se verá, en todo caso sería aplicable a la situación que se presentó en la ciudad de Dolores hasta octubre de 2016, y de ninguna manera puede aplicarse en el caso de la estación que Radial Mercedes Ltda. tiene en la Ruta 2 ya que existe otra estación de ANCAP (estación <A>) ubicada a escasa distancia e incorporada al SISCONVE con anterioridad.

-

Finalmente cabe destacar los diferentes procederes que, de acuerdo con la información disponible, se verificaron en ambos casos: mientras el Sr. Ezquerra, pese a la respuesta favorable recibida del Tribunal de Cuentas, habría decidido que la Intendencia no realizara compras en la estación de servicio ANCAP propiedad de su esposa y su hermana, el Sr. Bascou mantuvo las compras por el SISCONVE en las estaciones cuyas sociedades propietarias integraba, sin realizar consultas ni declarar formalmente esa relación.

8.6. Inexistencia de perjuicio económico para la Intendencia de Soriano

En tanto el precio y las condiciones de pago eran los convenidos con ANCAP, independientemente de la estación donde se concretara el despacho, se comparte la afirmación del Sr. Bascou con respecto a que el aprovisionamiento de combustible en estaciones de servicio ANCAP, entre las que figuraban las de propiedad de las sociedades comerciales que él integraba, no implicó en ningún caso una pérdida para las arcas de la Intendencia.

Pero si el eventual perjuicio al Estado es uno de los elementos a evaluar cuando se analiza la conducta de los funcionarios públicos, no es el único, y por ello algunas de las normas citadas en el Numeral 6 se refieren a la existencia de un provecho económico para sí o para otro, se haya consumado o no un daño al Estado.

Si bien en este caso, como se dijo, no existió un daño patrimonial para el Estado, este Directorio considera que la situación planteada generó un beneficio económico para el Sr. Bascou, su cónyuge y sus socios en Radial Mercedes Ltda. e Ilanir S.A.

Deben considerarse, en ese sentido, los siguientes factores:

-

Tal como se detalla en el Numeral 4 a partir de la información aportada por el Sr Bascou y la Intendencia de Soriano, entre 2015 y 2016 se produjo una redistribución de las compras totales (compras directas y SISCONVE) de la Intendencia de Soriano a ANCAP en la ciudad de Mercedes como resultado de la cual las estaciones en cuya sociedad propietaria participaba el Sr. Bascou incrementaron su participación en la entrega del 19,57% al 48,14%.

-

Ese incremento es aún mayor si se analiza la evolución de la participación de Radial Mercedes Ltda. exclusivamente con relación al suministro de combustibles en el marco del SISCONVE, ya que de acuerdo con las cifras aportadas por la Intendencia de Soriano pasó del 17,34% en 2015 al 54,17% en 2016 mientras la participación de la Estación <A> se reducía del 82,66% al 45,83%. Cabe señalar que esta competidora se encuentra sobre Ruta 2 muy próxima a la de Radial, por lo que cargar en ella los combustibles evitaría cualquier conflicto de intereses sin generar ningún costo adicional para la Intendencia.

-

Simultáneamente, hasta noviembre de 2016 la estación de Dolores propiedad de Ilanir S.A. despachó el 100% del combustible adquirido por la Intendencia de Soriano, por ser la única integrada al SISCONVE en esa localidad. En el mencionado mes, la Intendencia comenzó a cargar combustibles en otra estación de Dolores que se incorporó al referido sistema y ha venido incrementando su participación en la operatoria.

-

Tal como se indicó en el Numeral 4.4 el Sr. Bascou informó que de julio 2015 a diciembre 2016 la operatoria de Radial Mercedes Ltda. respecto a la Intendencia mediante el SISCONVE ascendió a un total de $ 15.205.613; a su vez, de acuerdo con la información proveniente de ANCAP que nos remitieran tanto el Sr. Bascou como la Intendencia de Soriano, la participación de Ilanir S.A. en dicha operatoria en el mismo período ascendió a $ 22.281.037 por lo que en conjunto el despacho de combustible a la Intendencia de Soriano representó sin duda un beneficio importante para las sociedades en que participaba el Sr. Bascou.

8.7. Informe del Dr. Delpiazzo

Como se mencionó en el Numeral 5.7, tanto el Sr. Bascou como la Intendencia de Soriano adjuntaron la respuesta del Dr. Carlos E. Delpiazzo a la consulta efectuada, que según establece el propio informe se refería específicamente a «la regularidad jurídica de hacer efectivo a su respecto lo establecido en el art.292 de la Constitución y en el art 38 de la ley orgánica departamental».

Y a ese respecto el informe del Dr. Delpiazzo concluye que «no procede la aplicación en el caso de lo establecido en el art 292 de la Constitución y en el art.38 de la ley orgánica departamental por cuanto no se verifican los supuestos habitantes de los mismos».

Como se ha señalado en el Numeral 1, las actuaciones de este Directorio son «independientes de las desarrolladas para determinar la eventual violación de la Constitución de la República, que se resuelven en los ámbitos específicamente previstos».

No corresponde por tanto analizar el informe del Dr. Delpiazzo, en tanto refiere a normas que tienen ámbitos específicos de seguimiento y control ajenos a la JUTEP y, a su vez, no surgen del mismo elementos que modifiquen las conclusiones a que se ha arribado con relación a las normas citadas en el Numeral 6 de este informe.

8.8. Necesidad de interpretación racional

Como suele suceder con las citas, la que realiza el Sr. Bascou invocando el escrito del Dr. Korseniak (Numeral 5.8), admite más de una interpretación, pero no hay duda sobre el punto medular: «Se trata de evitar que se use el cargo para obtener ventajas».

Pero en materia de conflicto de intereses no son comparables los contratos y los consumos de la Intendencia con UTE, OSE y ANTEL como se indica en la respuesta del Sr. Bascou, con la participación en sociedades propietarias de estaciones de servicio que despachan combustible a la Intendencia en el marco del SISCONVE.

Y ello sencillamente porque en el segundo caso, como ya se ha señalado, cada carga de combustible genera un beneficio económico para la estación y por lo tanto para sus propietarios.

8.9. Actuación de buena fe y conforme a derecho

No se comparte la afirmación del Sr. Bascou en el sentido de que su actuación en el tema analizado fue ajustada a derecho en el período en el que, ejerciendo el cargo de Intendente de Soriano, participó del capital social de Radial Mercedes Ltda. e Ilanir S.A. (julio/2015 a febrero/2017).

Este Directorio considera que los hechos verificados en estas actuaciones constituyen violaciones por parte del Sr. Bascou de las normas vigentes en materia Rectitud (Art.21 de la Ley N° 17.060), Probidad (Art. 11 del Decreto N° 30/003), Legalidad (Art. 14 del Decreto N° 30/003), Implicancias (Art. 17 del Decreto N° 30/003), Transparencia y publicidad (Art. 18 del Decreto N° 30/003), Prohibición de relaciones con actividad vinculada (Art. 28 del Decreto N° 30/003) y Declaración jurada de implicancias (Art. 29 del Decreto N° 30/003)

9. Resoluciones y comunicaciones

9.1. Todas las actuaciones fueron aprobadas por unanimidad por el Directorio de la Junta de Transparencia y Ética Pública.

9.2. En virtud de los cometidos del organismo y la especial importancia asignada a la transparencia y la participación ciudadana en estos temas, se emitirá un comunicado público que paralelamente se hará llegara la Intendencia y la Junta Departamental de Soriano, el Tribunal de Cuentas y la Fiscalía General (Art. 11 Literal D del Decreto 354/999), poniendo a su disposición los antecedentes correspondientes.

Compartí tu opinión con toda la comunidad